中泰国际:腾讯控股(700 HK)

香港股市 | TMT | 互联网

腾讯控股(700 HK)

◆ ◆ ◆ ◆

3Q20业绩超预期,短中期游戏仍是亮点,微信持续升级为劲增蓄力

◆ ◆ ◆ ◆

3Q20业绩超预期,多项业务发展向好

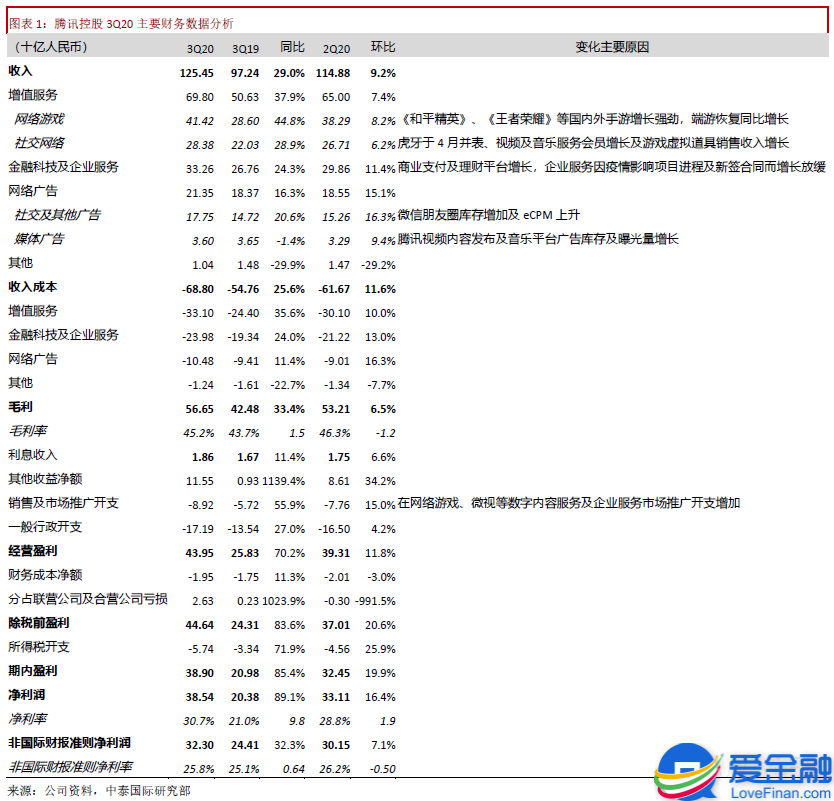

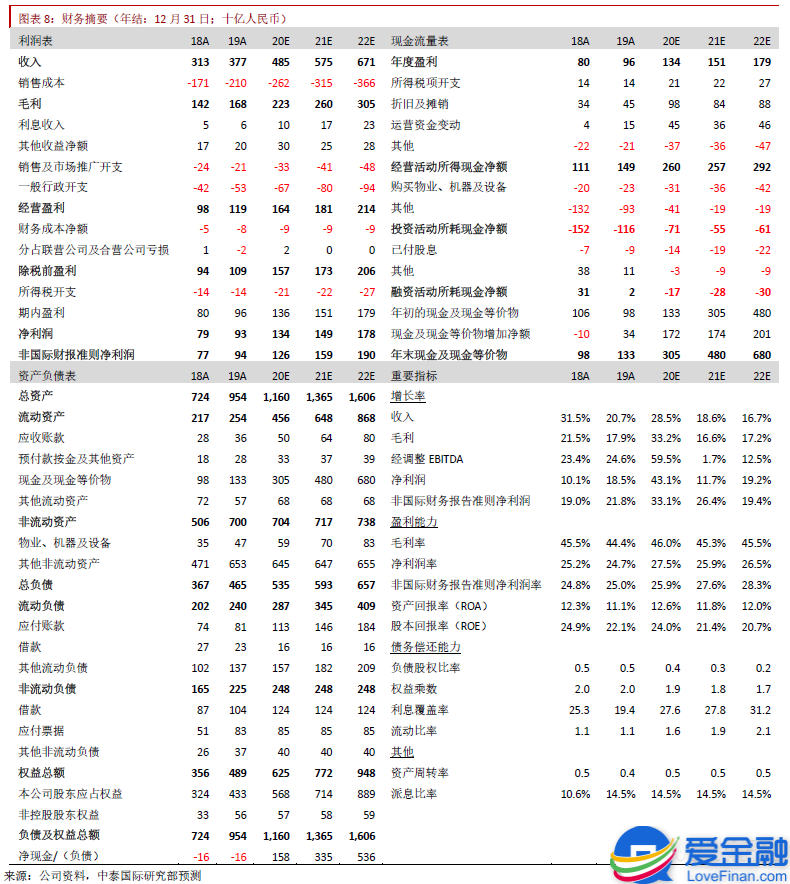

主要受智能手机游戏业务高速增长推动,3Q20收入同比增长29.0%至1,254.5亿元人民币,略高于我们预期。毛利率同比增加1.5个百分点至45.2%,环比下降1.2个百分点,主要由于内容成本、金融科技服务成本及渠道及分销成本增加。3Q20净利润同比增长89.1%至385.4亿元人民币,非国际财务报告准则净利润同比增长32.3%至323.0亿元人民币。总体来讲,3Q20收入及净利润均高于彭博一致市场预期,无论是传统的主营业务还是正在积极布局的新兴业务均有较好表现并呈向好趋势发展,业绩亮眼。

网络游戏为业绩亮点,短中期增长动力足

网络游戏收入同比增速加快,不单手游增长远快于行业平均,端游亦扭转了下降趋势。手游保持强劲增长主要受《王者荣耀》、《和平精英》等爆款游戏推动,其中《王者荣耀》运营已超5年,但今年首10个月的平均日活跃账户数仍超1亿,反映公司具强大的运营能力。我们对网络游戏业务短中期增长均具信心,主要由于:(1)现有爆款《王者荣耀》仍然强势,另一爆款《和平精英》运营时间尚短,预期仍可在较长时间内保持高流水;(2)10月上线的新品《天涯明月刀手游》表现亮眼,有机会成为爆款;(3)游戏储备丰富,预期运营多年的爆款端游《地下城与勇士》的手游版将于短期内上线。

微信持续升级,增强变现基础

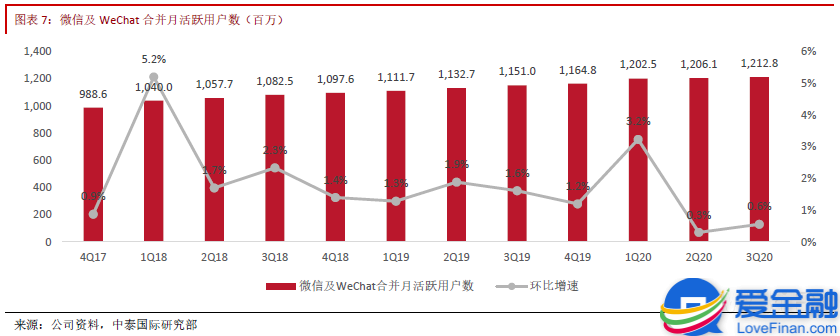

3Q20微信及WeChat的合并月活跃账户数达12.13亿,同比增长5.4%,环比增长0.6%,在高基数的情况下同比及环比仍均保持增长,十分不易。我们看到微信不断有新的变化,包括微信支付页面内的常用服务重新分类、朋友圈加入话题标签功能,有助保持及提升微信用户活跃度和粘性,从而支持公司各项业务高速增长。此外,公司正在积极发展微信视频号,有机会利用微信熟人社交的属性打造出区别于抖音、快手的视频社交圈,未来可以与现有的数字内容、广告、游戏等业务形成协同作用,增强变现能力。

目标价上调至727港元,重申买入评级

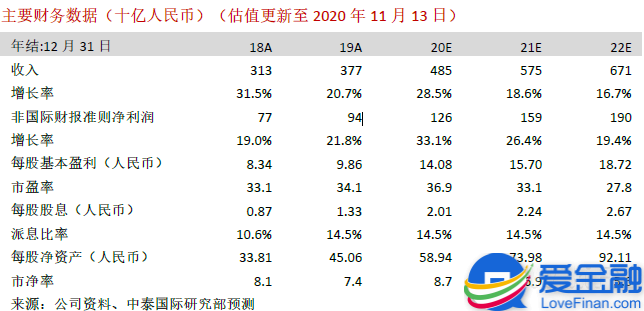

调整盈利预测,预计2020-2022年的每股基本盈利分别为14.08/15.70/18.72元人民币,鉴于多项业务发展向好且预期明年将有多款爆款手游并行,上调至40倍21年预测PE估值,相应上调目标价至727港元,仍有20.8%的潜在升幅,重申“买入”评级。

风险提示:(一)新游戏及海外拓展不及预期;(二)经济增长放缓;(三)金融科技及企业业务拓展不及预期;(四)政策风险

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

| 留言与评论(共有 条评论) |