中信建投:靴子即将落地,北向资金回流,关注市场结构性机会

中信建投优问

数十万资深股民都在看!

【本期目录】

一、往期观点回顾

二、本周市场表现回顾

三、重要经济数据

四、下周市场展望及策略

一、往期观点回顾

我们在上周策略中提到,随着三季报业绩风险释放完毕,市场风险偏好有望升温,短线可适当积极应对。但由于全球新冠疫情进一步蔓延,目前市场整体交投清淡,北向资金的拐点尚未真正到来,市场实现向上突破的难度亦较大。预计11月市场大概率仍将维持在3200-3450区间内进行箱体震荡的走势。仓位轻的投资者可在3200-3300点之间适当低吸并积极调仓换股。阶段内选股以估值和业绩驱动为主,可继续关注以消费电子、新能源汽车、新能源等为代表的科技成长股;中线可逢低布局低估值、顺周期的相关行业龙头、调整逐步到位的医药医疗、消费、科技三大领域的龙头公司,以及受益于“十四五”规划的相关行业。

二、本周市场表现回顾

(一)市场整体表现

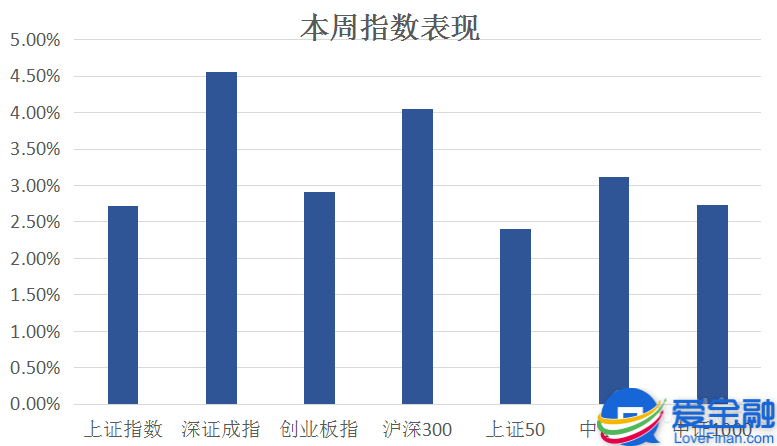

本周各大指数呈现不同程度的涨幅,其中深成指涨幅靠前,上证50涨幅靠后。

图1:

资料来源:中信建投通达信

从市场成交量看,本周交投较上周有所提升。

图2:

资料来源:wind资讯

(二)板块表现

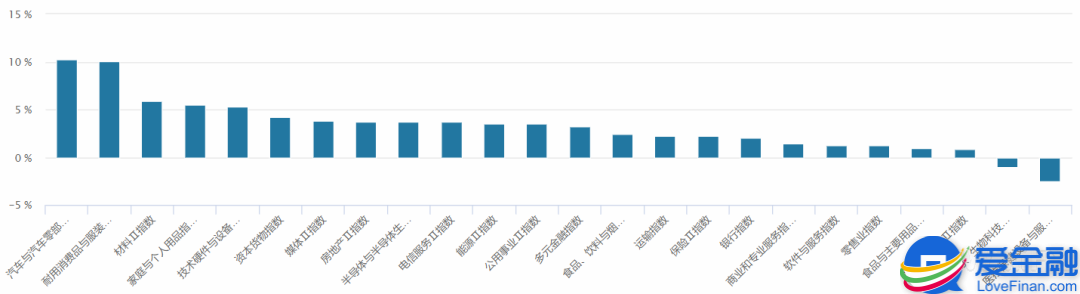

从行业板块表现来看,本周多数板块表现较好。其中,汽车与汽车零部件、耐用消费品、家庭与个人用品等板块表现靠前,而医疗保健设备等表现靠后。

图3:

资料来源:wind资讯

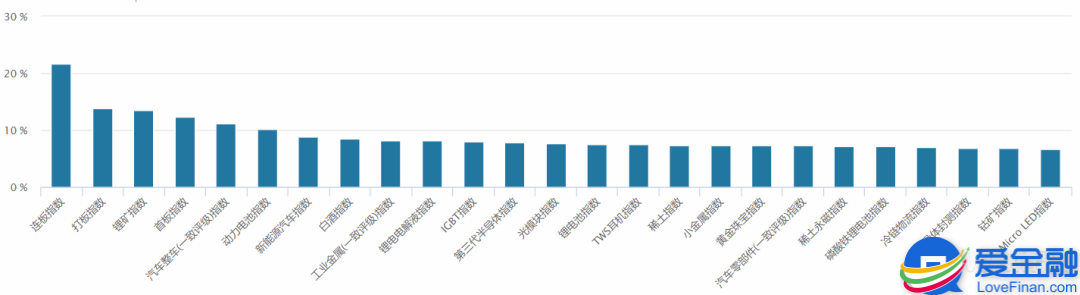

从概念板块涨幅来看,锂矿、汽车整车、动力电池等表现相对靠前,而白酒、第三代半导体也表现不乏。

图4:

资料来源:wind资讯

(三)市场资金动向

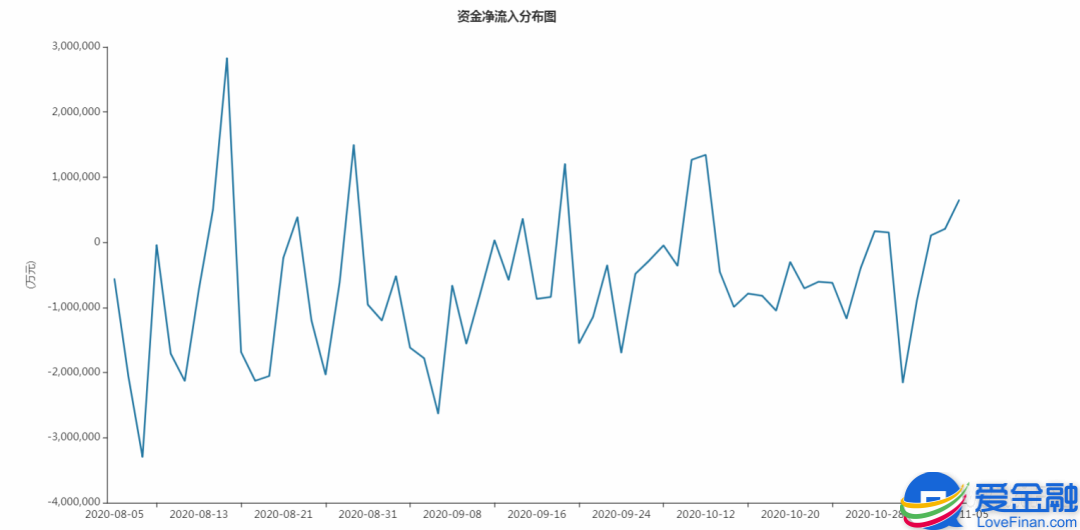

本周市场资金前两个交易日出现净流入,随后几个交易日以净流入为主。

图5:

资料来源:wind资讯

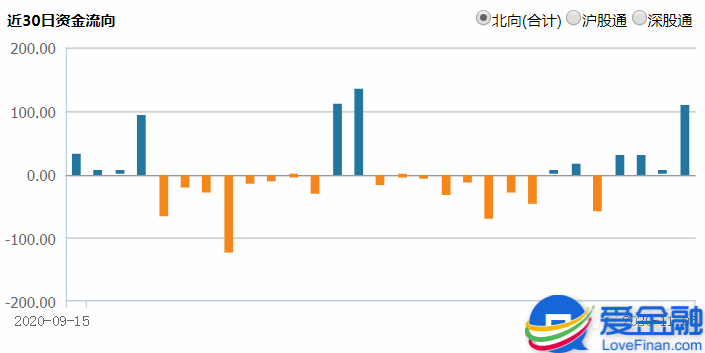

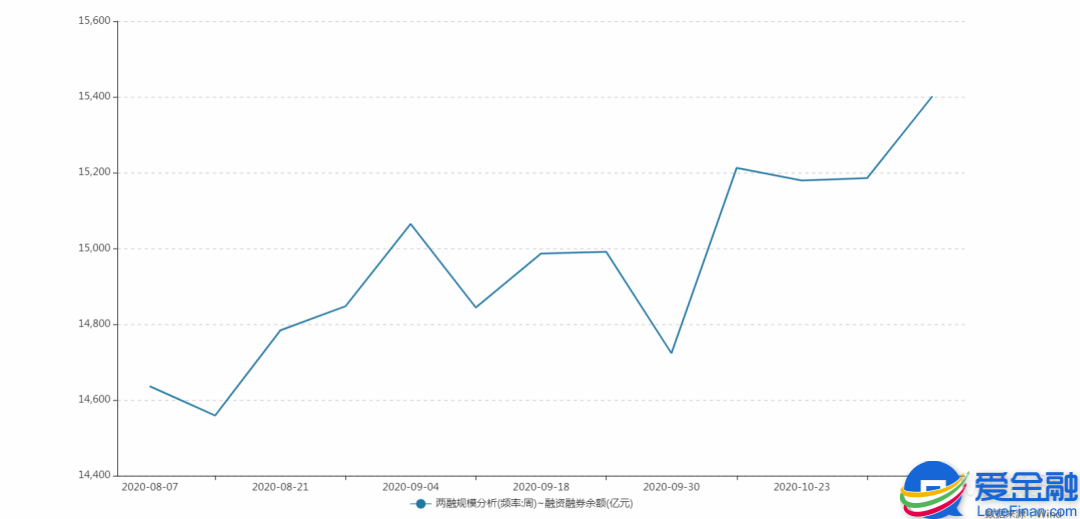

北向资金本周整体以净流入为主,其中周四北向资金出现百亿净流入。同时两融余额逐步提升,市场情绪有所回暖。

图6:

资料来源:wind资讯

图7:

资料来源:wind资讯

(四)个股表现情况

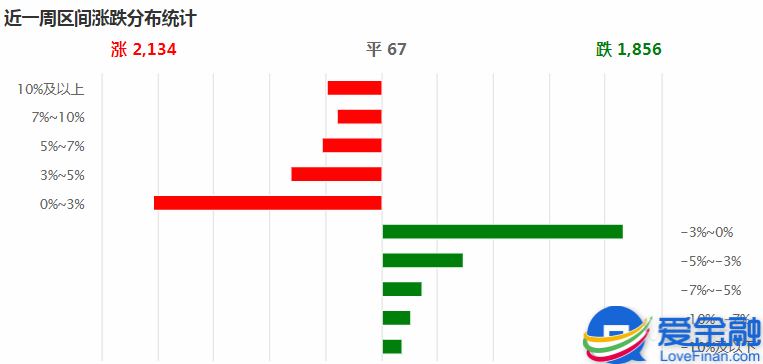

随着本周市场回暖,上涨家数超过下跌家数,本周上涨股票大部分集中在0%-3%以内,而下跌的股票则大部分集中在-3%-0%,赚钱效应有所恢复。

图8:

三、重要经济数据

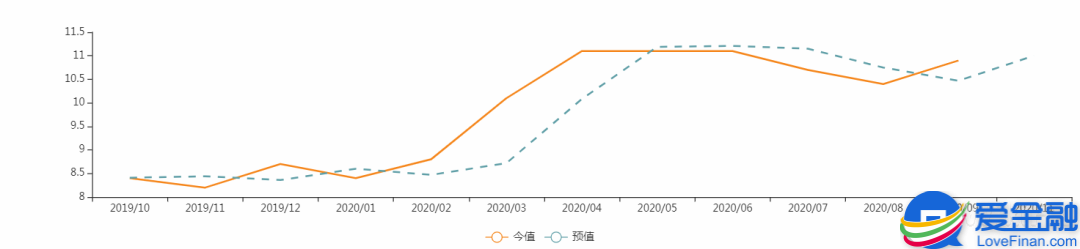

(一)10月财新中国服务业PMI

11月4日公布的10月财新中国通用服务业经营活动指数(服务业PMI)录得56.8,较9月提高2个百分点,连续六个月处于扩张区间。国内服务业正在摆脱年初疫情导致的下滑趋势,呈现持续复苏。

10月财新中国服务业PMI

资料来源:wind资讯

(二)美国联邦基金目标利率

美联储11月FOMC会议决议全票通过维持联邦基金利率区间在0%-0.25%水平不变,维持超额存款准备金利率(IOER)在0.1%不变,符合市场的预期。美联储声明强调会使用全套工具来支持美国经济,将至少以目前的速度继续购买国债、MBS以及CMBS,以及进行定期和隔夜回购操作,与9月声明并无太大变化。

美国联邦基金目标利率

资料来源:wind资讯

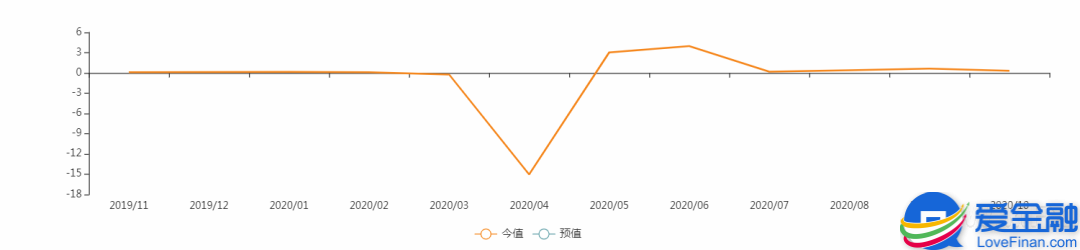

(三)10月ADP就业人数:环比:季调(%)

美国10月ADP就业人数为36.5万人,预期65万人,前值为74.9万人。数据远不及预期,但仍创有记录以来第五大增幅。总体看,10月就业岗位持续增加,但增速有所放缓。尽管就业岗位增速步伐放缓,但所有行业和规模的岗位都在增长。

10月ADP就业人数:环比:季调(%)

资料来源:wind资讯

四、下周市场展望及策略

(一)本周市场表现的原因分析

本周市场呈现连续反弹走势,深成指走势较上证指数稍强。走势上,周一市场随着三季报业绩披露风险释放完毕,业绩出现真空期,指数探底回升收十字星。周二至周四市场随着欧美股市大幅回暖带动国内指数出现连续拉升,而周五指数开始迎来分化。板块方面,汽车整车、家电、白酒板块涨幅靠前,而医疗器械、保险、疫苗板块表现靠后。整体来看,本周市场个股涨跌互现,情绪有所恢复。

本周市场走势,主要包括以下几个方面的原因:

1、11月1日出版的第21期《求是》杂志发表了习近平主席的重要文章《国家中长期经济社会发展战略若干重大问题》。会议表示,建设现代中央银行制度,完善货币供应调控机制,全面实行股票发行注册制,建立常态化退市机制。本次金融委召开专题会议并强调要全面推行注册制,再加上近期一系列的表态和动作,都意味着A股距离全面推行注册制不远了。

2、《新能源汽车产业发展规划(2021-2035年)》印发,给新能源汽车行业带来了较大的发展前景和想象空间,使新能源汽车产业链将在中长期的时间周期内成为市场的一条主线。

3、十四五规划和2035远景目标建议出炉。其中重点提到瞄准人工智能、集成电路等前沿领域 实施一批具有前瞻性、战略性的国家重大科技项目,加快壮大新一代信息技术、新能源汽车等产业,推动数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群,推进能源、铁路、电信、公用事业等行业竞争性环节市场化改革,稳妥推进数字货币研发,再次强调“全面实行股票发行注册制,建立常态化退市机制,提高直接融资比重”等。

4、美联储公布最新利率决议,将基准利率维持在0%~0.25%区间不变,资产购买计划也保持不变。美联储主席鲍威尔进一步表示,预计货币政策仍将维持宽松,直到实现通胀和就业目标。

(二)近期影响后市行情的重要因素

近期可能存在如下几个影响行情的潜在因素:

1、美国大选。短期市场关注焦点为美国大选,当下大选悬而未决,由于此次美国大选的邮寄投票规模大幅增加,而邮寄选票的安全性和公正性也是争论的焦点,一旦一方认为结果被操控且不承认大选结果,很可能会加剧股票市场波动性。

2、市场成交量。成交量是制约市场上涨的关键因素,短期看两市成交量并未有效放大,说明市场观望情绪仍较为浓烈,密切关注成交量变化情况。

3、货币政策。央行定调货币政策,资金不要去玩钱生钱的游戏。一方面央行将坚持稳健的货币政策更加灵活适度,精准导向,构建金融支持实体经济的体制机制,继续强化对实体经济的金融支持。另一方面,随着经济逐步回升,流动性最宽松的时候或已过去,近期密切关注货币政策的转向。

(三)我们对行情的判断

我们认为,市场经历前期调整已基本到位,伴随着国内经济加速回升、重磅规划出台以及阶段性利空密集兑现,市场风险偏好有望进一步提升。具体来看,10月行情主要受三季报业绩验证期白马股大幅重挫、巨无霸IPO上市以及可转债的抽血效应、重磅会议政策导向的未知性等不确定性事件扰动,市场情绪一度低迷。而进入11月后,十四五规划和2035远景目标建议公布,重点提到“科技自立自强”上升至国家战略、内需促进形成双循环格局、再强调空间布局重要性、实行高水平对外开放、加速实现国防与军队现代化,此外16次提及“金融”,32字聚焦资本市场,资本市场重要性得以强化。参考历史经验,重磅规划公布将逐步带来结构性交易机会。同时随着三季度报披露潮告一段落,北向资金连续呈现净流入态势,白马股业绩检验压力骤减,欧美股市集体回暖,政策预期升温叠加业绩空窗期,均有助于提振市场风险偏好。不过当下美国大选选情仍存在一定变数,在公共卫生事件影响之下,此次美国大选的邮寄投票规模大幅增加。而邮寄选票的安全性和公正性也是争论的焦点,一旦一方认为结果被操控且不承认大选结果,很可能会加剧股票市场波动性。根据美国《选举计数法》规定的“安全港”期限,在12月8日前,各州必须最终解决有关选举团队和选举人的任何争议,在此之前市场仍然面临较大的不确定性因素,外部扰动尚未尘埃落定之前,市场大概率将持续波动,投资者短期保持适度观望,静待结果出炉。另一方面,当前市场驱动力从流动性已经转入业绩驱动,市场整体提升的集中性动力在减弱,结构性行情或较为明显,尤其注意前期强势板块获利回吐压力,重点关注超跌板块带来的反弹机会。操作上,建议投资者合理控制仓位,适度低吸高抛降低持仓成本。配置方向上,建议战略性布局券商、保险、银行为主的大金融板块,把握顺周期的制造业和可选消费等经济复苏受益方向,如家电、汽车、工程机械、建材及化工行业等,积极关注“十四五”规划政策导向下新能源汽车、光伏、第三代半导体、5G等主题性投资机会。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

| 留言与评论(共有 条评论) |